NOVEDADES FISCALES 2023

13-02-2023

Apreciado Cliente,

A continuación, vamos a hacer un breve resumen de las novedades fiscales del 2023 que desde INTERASESORES consideramos más relevantes y en función de su interés podrá profundizar a través de la Newsletter del despacho o bien contactando directamente con nosotros.

Atentamente,

José Antonio Fons

1.- APROBACIÓN DE LA NUEVA LEY DE STARTUPS

Esta Ley prevé una serie de beneficios en los ámbitos fiscal, mercantil, civil y laboral para las empresas emergentes o startups. Los beneficios son muy interesantes pero hay que tener presente que para poder tener la consideración de empresa emergentes o startups hay que cumplir una serie de condiciones, entre ellas, desarrollar un proyecto innovador y estar acreditado a tal efecto por ENISA, Empresa Nacional de Innovación.

2.- DEDUCCIÓN POR INVERSIÓN EN EMPRESAS DE NUEVA O RECIENTE CREACIÓN.

El importe de la deducción por suscripción de acciones o participaciones en empresas de nueva o reciente creación se incrementa del 30 al 50 por ciento de las cantidades invertidas. La base máxima de deducción se eleva de 60.000 a 100.000 euros. En consecuencia, la deducción en cuota máxima asciende hasta 50.000 €. Esta modificación afecta a cualquier inversión en empresas de nueva o reciente creación, con independencia de que tengan la consideración de empresas emergentes o no.

Las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o mediante ampliación de capital. Pues bien, con carácter general, se eleva de 3 a 5 años el plazo para suscribir las acciones o participaciones a contar desde la constitución de la entidad. En caso de empresas emergentes, se establece que las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o ampliación de capital en los 7 años siguientes a la constitución.

En cualquier caso, las acciones o participaciones deben permanecer en el patrimonio del contribuyente por un plazo superior a tres años e inferior a 12.

En cuanto a la limitación que establece la norma referida a que la participación en la entidad no supere el 40 por ciento junto con la de su cónyuge o parientes, la nueva redacción establece que no afectará a los socios fundadores de empresas emergentes.

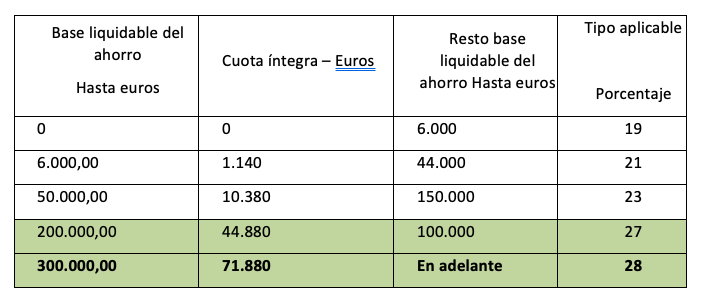

3.- MODIFICACIONES GRAVAMEN DEL AHORRO.

Se incrementa la tributación de las rentas del ahorro en el último tramo de la escala vigente, las cuales pasarán a tributar al 27% (actualmente tributan al 26%). Adicionalmente, se crea un nuevo tramo en el que las rentas a partir de 300.000 euros tributarán al 28%.

Tipos de gravamen:

4.- IMPUESTO SOBRE SOCIEDADES

Con efectos para ejercicios iniciados a partir de 1 de enero de 2023 y vigencia indefinida se introduce un tipo de gravamen reducido del 23 por 100 para entidades cuyo importe neto de la cifra de negocios en el ejercicio anterior sea inferior a 1 millón de euros.

Este tipo de gravamen reducido no será de aplicación en los ejercicios en que la entidad tenga la consideración de sociedad patrimonial.

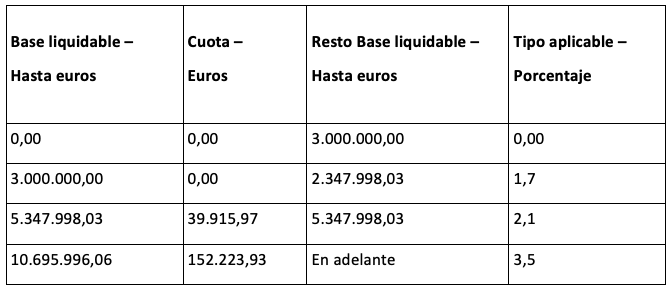

5.- IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

- Son sujetos pasivos del impuesto las personas físicas residentes en España por la totalidad de su patrimonio neto, así como las personas físicas no residentes, por los bienes y derechos que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español (obligación real).

- Grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 euros.

- Se aplica un mínimo exento adicional de 700.000 euros.

- La base imponible se calculará por diferencia entre el valor de los bienes y derechos del sujeto pasivo menos las deudas u obligaciones personales de las que deba responder el sujeto pasivo, aplicando para ello las reglas del Impuesto sobre Patrimonio.

- El impuesto se devengará el 31 de diciembre de cada año. El primer pago será en Junio del 2023, en principio es un impuesto temporal aplicable inicialmente a dos ejercicios. Tenemos nuestras dudas de que no lo acaben alargando.

- La escala de gravamen del impuesto está constituida por tres tramos que oscilan entre el 0% y el 3,5%, de acuerdo con la siguiente tabla:

- La cuota de este impuesto junto con las cuotas íntegras del IRPF e IP no podrá exceder del 60 % de la suma de las bases imponibles del IRPF. En caso de que la suma de las cuotas de los tres impuestos supere el límite anterior, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80 %.

- En caso de obligación personal de contribuir, se aplicará la deducción por impuestos satisfechos en el extranjero en los términos establecidos en la LIP.

- De la cuota resultante el sujeto pasivo podrá deducir la cuota del Impuesto sobre el Patrimonio del ejercicio efectivamente satisfecha.

34 932 38 60 43

34 932 38 60 43